Mais notícias

Mais notícias

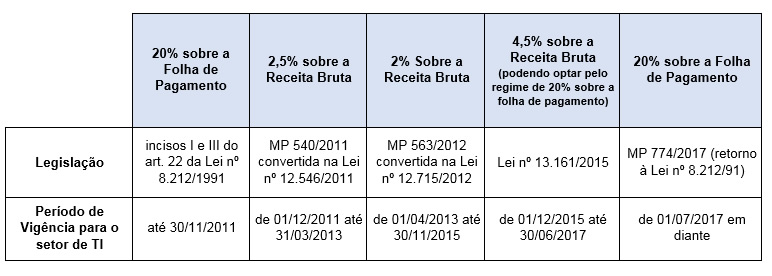

No início de agosto de 2011, foi publicada a Medida Provisória nº 540 que substituiu o recolhimento da contribuição previdenciária patronal de 20% sobre a folha de pagamento, conforme previsto nos incisos I e III do art. 22 da Lei nº 8.212/1991, pelo recolhimento de 2,5% sobre o valor da receita bruta, para as empresas do setor de Tecnologia da Informação. Ainda em dezembro de 2011, a MP 540 foi convertida na Lei nº 12.546/2011.

Em abril de 2012, através da Medida Provisória nº 563, essa alíquota de 2,5% sobre a receita bruta chegou a ser reduzida para 2%. Mas, no final de agosto de 2015, com a publicação da Lei nº 13.161/2015, a alíquota foi majorada para 4,5% sobre a receita bruta, no entanto, a empresa teria possibilidade de optar pelo regime antigo, ou seja, 20% sobre a folha de pagamento.

Passados mais de 5 anos desde a publicação MP 540, o presidente Michel Temer editou a Medida Provisória nº 774 – publicada na edição extra do Diário Oficial da União de 31/03/2017 – que revogou o dispositivo da Lei nº 12.546/2011 que possibilitava que as empresas do setor de Tecnologia da Informação recolhessem a contribuição previdenciária patronal calculada à alíquota de 4,5% sobre a receita bruta. Consequentemente, todas as empresas deste setor deverão voltar ao regime antigo, ou seja, recolher 20% sobre a folha de pagamento.

Em virtude do disposto no §6º do artigo 195 da Constituição Federal que diz que as contribuições sociais só poderão ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, e considerando que a MP 774 foi publicada no dia 31/03/2017, contados 90 dias a partir desta data, o 90º dia recairá no dia 28/06/2017, consequentemente, a reoneração da folha de pagamento começaria a valer a partir do dia 29/06/2017. Mas como o próprio artigo 3º da MP 774 determina que a mesma produzirá efeitos a partir do primeiro dia do quarto mês subsequente ao de sua publicação, a reoneração passará a valer a partir do dia 01/07/2017.

Considerado que a contribuição previdenciária incidente sobre a folha de pagamento deve ser recolhida até o dia 20 do mês seguinte àquele a que se refere a contribuição – conforme determina a alínea b do inciso I do artigo 30 da Lei nº 8.212/91 e a alínea b do inciso I do artigo 216 do Decreto 3.048/99 – até o dia 20/08/2017 (referente a competência de julho de 2017), as empresas do setor de TI deverão recolher a primeira contribuição previdenciária patronal calculada com a alíquota de 20% sobre a folha de pagamento, após a MP 774/2017 ter sido publicada.

Segue abaixo um quadro comparativo sobre as mudanças no recolhimento da contribuição previdenciária patronal ao longo dos últimos 5 anos no setor de TI:

A FENAINFO – Federação das Empresas de Informática, em conjunto com a ABES, ASSESPRO e BRASSCOM divulgaram um manifesto através do qual se posicionam em relação à reoneração da folha de pagamento.

Segundo o manifesto, “a substituição da alíquota de 4,5% incidente sobre a receita bruta por uma tributação de 20% sobre a folha de pagamentos representa um choque de custo sobre as empresas que dificilmente será absorvido pelo mercado”.

Para acessar o manifesto na íntegra, clique aqui.

O TI Rio é filiado à FENAINFO que legalmente representa, nacionalmente, os interesses das empresas do setot de Informática/Tecnologia da Informação.

Texto: Luiza Paula Gomes

Destaques

Destaques Comentários

Comentários